战略联盟最新信息 |

当前位置: 枣庄知识产权综合服务中心 > 战略联盟枣庄高新区2020年锂电池产业调研分析报告

枣庄高新区科技局 毛丽荔

一、国内外锂电池市场发展现状 (一)产业链构成

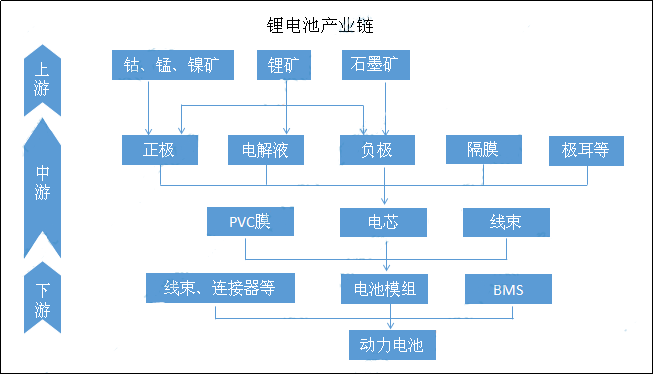

中国拥有丰富的锂资源和完善的锂电池产业链,以及庞大的基础人才储备,使中国大陆在锂电池及其材料产业发展方面,成为全球最具吸引力的地区,并且已经成为全球最大的锂电池材料和电池生产基地。锂电池产业链上游包括钴、锰、镍矿,锂矿,石墨矿。在锂电池制造产业链中,电池包的制造核心部分就是电芯,电芯封装后再集成线束和PVC膜构成电池模组,再加入线束连接器、BMS电路板构成动力电池成品。 (二)全球产量分布

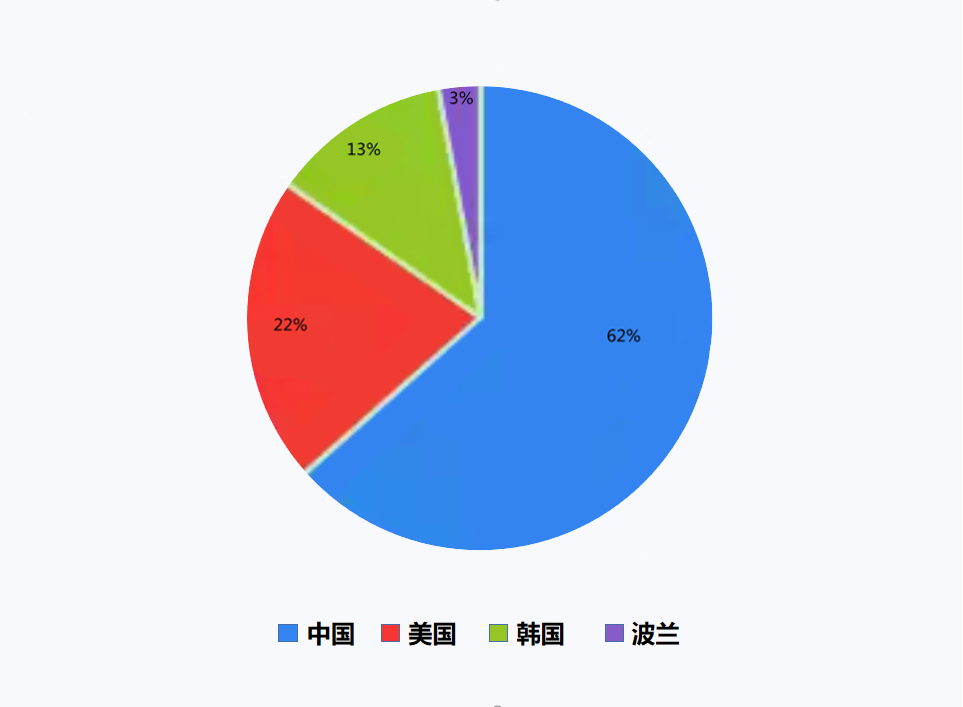

2018年中国锂离子电池市场产量同比增长26.71%,达102.00GWh,中国在全球产量占比达54.03%,目前已经成为全球最大的锂离子电池制造国。离子电池行业正在占据世界领先地位。据伦敦业界知名研究机构英国基准矿业情报估计,至2020年中国约占全球锂电池62%的产能,而其后依次是美国的22%,韩国的13%以及波兰的3%。 作为欧洲的汽车工业中心,德国希望在欧洲动力电池产业中占据更重要的地位。外媒报道称,德国政府将投资15亿欧元(约合人民币119亿元)用于支持本国的动力电池研究和生产,并首先向传统电池制造商瓦尔塔提供3亿欧元(约合人民币24亿元)的赠款。瓦尔塔将用这笔资金在巴伐利亚南部各州和巴登-符腾堡州建设研究和生产动力锂电池的基地。德国政府对瓦尔塔的该计划是“欧洲共同利益的重要项目”(IPCEI)的一部分,包括巴斯夫、宝马、欧宝和优美科等在德国设有电池项目的四家公司也将获得资金支持,该项目已获得欧盟委员会关于国家援助的批准。 欧洲电池联盟认为,到2020年代中期,欧洲制造的电池市场价值可能高达2500亿欧元。德国经济部表示,锂离子电池约占电动汽车创造价值的40%。德国的目标是到2030年满足全球30%的电池芯需求,实现在德国或欧洲本土化生产。德国已要求欧盟委员会批准欧洲第一座大型电池生产厂的计划,这是一项10亿欧元补贴计划的一部分,该计划旨在建立德国本土化的电池制造部门,以支持可再生能源的运输和存储电气化。国联邦经济部长彼得•阿尔特迈尔(Peter Altmaier)表示:“我们正在迈出德国电池生产的下一步。首批电池组件已经在德国生产。现在我们正在朝着大规模生产用于汽车和工业应用的电池单体迈出一大步。这就是我们实现未来能源和交通转型的方式。”为了摆脱对亚洲电池制造商的依赖以及满足欧洲电气化对动力电池持续增长的市场需求,欧洲正在斥巨资构建本土动力电池版图。在此情况之下,欧洲已经成为了继中国之后的动力电池产能建设新基地。包括中日韩电池企业以及欧洲本土电池企业相继前往欧洲建厂,而德国也成为了众多电池企业和主机厂设立电池厂的重要阵地。目前,包括宁德时代、孚能科技、Northvolt、大众、特斯拉、PSA、戴姆勒等电池企业和主机厂都宣布或已经在德国建立了大型动力电池制造基地。上述电池项目建成投产之后,德国在全球动力电池制造和市场竞争方面的实力将得到大幅提升,有望成为欧洲动力电池制造中心。 (三)锂电池产品结构 我国锂电池广泛应用于手机、笔记本电脑、电动自行车、电动汽车、电动工具、数码相机等众多下游领域,可归为主要三类:储能、消费及动力锂电池。随着我国新能源汽车规模的扩大,预计未来我国电动汽车对锂离子电池需求比例将会进一步提高。数据显示,2019年中国锂离子电池出货量达到131.6Gwh,其中储能用锂离子电池在2019年的出货量达到了3.8GWh,占锂离子出货量的2.89%;动力锂电池出货量为71GWh,占锂离子出货量的53.95%,并且占比呈逐年上升趋势;消费型锂电池出货量为56.8GWh,占锂离子出货量的43.16%。 (四)市场规模趋势

1、中国锂电池产量逐年上升。 2015-2019年我国锂电池的产量不断增长。近年来3C产品对锂电池需求量的稳定增加,以及随着新能源汽车的市场规模逐步扩大和储能电池的需求扩大,我国锂电池产量规模逐年扩大。2019年,我国锂离子电池产量157.22亿只,同比增长12.40%。截止至2020年1-5月中国锂离子电池产量达到55.11亿只,累计下降1.2%。 2、2019年中国锂电池行业市场规模突破2000亿元

近年来,中国锂电池产业规模呈增长趋势,3C市场、电动自行车、新能源汽车、储能用锂电池是锂电池最重要的需求领域。2014-2017年,我国锂电池产业规模快速增长,2018年,受汇率因素影响,我国锂电池产业规模增速有所放缓,《锂离子电池产业发展白皮书(2019年)》显示,2018年我国锂电池产业规模达1727亿元。前瞻产业研究院根据2014-2018年锂电池产业发展趋势,结合2019年新能源汽车发展形势测算,2019年我国锂电池产业规模超过2000亿元。 3、动力电池需求上升 动力电池需求上升,带动锂电池需求增加。近年来,我国锂电池总出货量逐年增加,主要受益于新能源汽车和动力电池出货量增长。数据显示,2018年中国锂电池总出货量102GWh,同比增长27%,2019年中国锂离子电池出货量达到131.6Gwh,同比增长29.02%。近年来,我国动力锂离子电池发展迅猛,主要得益于国家政策对新能源汽车产业的大力支持。2018年中国新能源汽车产量同比增长50.62%,达122万辆,产量为2014年的14.66倍。受新能源汽车市场发展带动,2017-2018年中国动力电池市场保持高速增长,调研统计,2018年中国动力电池市场产量同比增长46.07%,达65GWh。 4、动力电池市场分层加剧,市场集中度进一步提升 高工产业研究院(GGII)数据显示,2020年上半年国内新能源汽车生产约35.2万辆,同比下降42%;动力电池装机量约17.5GWh,同比下降42%。 按月度来看,今年前2个月影响最严重,其中2月单月降幅超7成。3月开始呈现增长趋势,同比降幅逐步收窄。虽5月装机环比轻微下滑,但6月国内动力电池装机再次进入增长通道。 从车型类别来看,乘用车装机电量约为13.2GWh,同比下降41.1%;其中国产Model 3单车型独大,共计搭载电量2.77GWh,占乘用车市场总装机量的21%。此外新能源商用车也出现了超4成的同比下滑。 电池外观形状上,受国产Model 3需求拉动,圆柱电池成为唯一增长的电池势力。上半年圆柱电池装机量同比增长22%至3.26GWh;方形电池依然为主,装机量为13.37GWh,同比下降45.9%;软包装机量仅0.85GWh,降幅最狠近7成。 材料体系上,三元依然为主流,装机量12.34GWh占比7成;磷酸铁锂装机量4.59GWh,占总装机电量的26.3%。有必要指出的是,由于补贴退坡及技术成熟等原因,今年包括北汽、比亚迪、上汽、特斯拉等主机厂均推出了LFP(磷酸铁锂)版主力车型,2020年乘用车领域的LEP装机占比有望提升。 从企业端来看,动力电池市场分层加剧,市场集中度进一步提升。今年上半年装机量TOP 10企业电池装机量合计约16.44GWh,占总量的94%,较去年同期提升近6个百分比。 统计显示,2020年上半年在我国新能源汽车市场实现装机的企业有59家。其中,排名前20的企业装机量合计达17.3GMh,占比98.7%,几乎占据上半年动力电池装机量的全部份额。从装机占比来看,前10企业的装机量占比均超1个百分点,合计占比93.7%,较上年同期提升6.3个百分点,动力电池装机量进一步向头部靠拢。图为2020年上半年动力电池装机量排名前20强企业 上半年装机量TOP 10企业依次为宁德时代、LG化学、比亚迪、中航锂电、国轩高科、亿纬锂能、松下、力神、时代上汽、塔菲尔。 企业排名呈现“整容式”变化,孚能科技、比克电池、多氟多、卡耐新能源4家去年同期的TOP10企业无缘前十榜单,LG化学、松下、塔菲尔、时代上汽则成功补位。仅中航锂电和塔菲尔两家国内电池企业保持正增长,增速分别为53.6%和14.7%。其中中航锂电排名由去年同期第7上升三个名次至第4,为包括广汽Aion S、奔奔E-Star、东风风光E3等热销车型配套。此外,LG化学、松下两家外资电池企业首次进入TOP10,主要受益国产Model 3电池配套。本月开始宁德时代正式向特斯拉供货,随着供货量的提升,对LG化学的配套比造成一定影响。整体来看,行业不景气,动力电池企业竞争格局也较去年也发生了极大变化。头部企业市占比进一步提升,外资电池成为强有力的竞争者,二三线电池企业面临更大的压力和挑战。 此外,2020年,国际车企纷纷入局搅动市场,瞄准出货量排名靠前的动力电池企业,如本田认购宁德时代1%股权、大众入主国轩、戴姆勒入股孚能科技等等,新一轮动力电池市场竞争格局更加扑朔迷离。 当前动力电池市场高度集中,TOP3出货量占市场77%,这意味着二三线电池企业正逐步被边缘化,已经有大批电池企业退场。不过,当前国内动力电池市场竞争格局并不稳定,除一线梯队的领先优势突出之外,二三线梯队企业间的竞争才刚刚开始,这也表明未来也会有一批优秀电池企业将脱颖而出。值得注意的是,动力电池市场的集中效应也体现在上游锂电材料领域,锂电池材料市场也在向头部企业靠拢,与动力电池市场发展趋势保持一致。很显然,随着市场竞争加剧,细分材料企业市场集中度将进一步提升,具备产品质量优势以及产能规模效应的企业将在未来获得更多的市场份额。为进一步提升竞争优势,当前头部电池企业正在进一步加强产业链布局,包括涉足上游锂电材料业务和走向海外参与国际竞争。这也需要锂电材料企业和设备企业的积极配合。总体来看,新能源汽车产业进入了新的发展阶段,一方面是中国动力电池产业洗牌加速,市场竞争加剧倒逼锂电企业进一步提升产品性能和降低成本;另一方面外资品牌加速进入中国以及中国企业参与全球化竞争程度加深,中国锂电企业面临更大的机遇和挑战。 (五)进出口情况 中国锂电池进出口总额下降,出口大于进口。从进出口产品结构来看,中国锂电池行业主要进出口产品为“锂的原电池及原电池组”(税则号:85065000)。海关数据显示,2017-2019年,锂电池进出口数量和金额均呈下降趋势。2019年锂电池进出口总量为216820万个,其中进口数量为84449万个,出口数量为132371万个。2019年中国锂电池进出口总额为54953万美元,其中进口金额为23804万美元,出口金额为31149万美元。总体来看,2017-2019年,锂电池进出口总额和数量逐年下滑, 主要由于出口数量及金额有所下降。2017-2019年,锂电池出口数量由133748万个下降至132371万个;出口金额由31666万美元下降至31149万美元。2017-2020年2月,我国锂电池出口数量始终大于进口数量,出口金额大于进口金额,实现贸易顺差。 (六)未来市场格局 1、动力电池。 随着新能源汽车积分制度正式实施,传统燃油车企业将加大对新能源汽车领域的布局,且大众、戴姆勒等外资企业在国内合资建设新能源车企,中国动力电池市场需求量将保持高速增长的态势,预计未来两年动力电池产量CAGR将达56.32%,到2020年动力电池产量将突破158.8GWh。中国锂离子电池市场保持着高速增长,主要受动力电池市场高速增长带动。未来动力电池是锂离子电池领域增长最大的引擎,其往高能量密度、高安全方向发展的趋势已定,动力电池及高端数码锂离子电池将成为锂离子电池市场主要增长点,6μm以内的锂电铜箔将作为锂离子电池的关键原材料之一,成主流企业布局重心。 2、数码电池。2018年中国数码电池产量同比下降2.15%,达31.8GWh。GGII预计,未来两年,数码电池CAGR为7.87%,预计到2020年,中国数码电池产量将达37GWh,而高端数码软包电池、柔性电池、高倍率电池等将受高端智能手机、可穿戴设备、无人机等领域带动,成为数码电池市场的主要增长点。 3、储能电池。我国储能类锂离子电池领域虽然市场空间巨大,但目前受成本、技术等因素限制,仍处于市场导入期。2018年中国储能类锂离子电池产量同比增加48.57%,达5.2GWh。2019年中国储能类锂离子电池产量约6.8GWh。 (七)锂电池行业发展趋势 我国锂离子电池市场整体趋势向好,预计到2020年,中国锂离子电池市场产量将达205.33 GWh,未来两年CAGR达41.88%。未来动力电池是锂离子电池领域增长最大的引擎,其往高能量密度、高安全方向发展的趋势已定,动力电池及高端数码锂离子电池将成为锂离子电池市场主要增长点,6μm以内的锂电铜箔将作为锂离子电池的关键原材料之一,成主流企业布局重心。 1、高能量密度成未来发展趋势 动力电池是未来锂离子电池领域增长最大的引擎,其往高能量密度、高安全方向发展的趋势已定。随着新能源汽车补贴的退坡,新能源汽车市场需要完成由政策驱动向市场驱动的转化,提升其续航里程为其市场化过程中最为关键的因素之一,因此高能量密度的动力电池成为企业研究的热点。国家对动力电池能量密度作出相应的要求,到2020年动力电池单体能量密度需要达到300Wh/Kg。在数码电池领域,数码终端产品往轻薄化方向发展,数码电池需要提升其能量密度来降低体积和提升续航能力,因此未来高电压体系钴酸锂软包电池和高镍三元体系圆柱电池的应用将逐渐增多。 2、6μm极薄锂电铜箔成主流企业布局重心 高能量密度锂离子电池成为企业布局的重心,企业可以通过使用高镍三元材料、硅基负极材料、超薄锂电铜箔、碳纳米管等新型导电剂等新型锂离子电池材料替代常规电池材料来提升其能量密度。目前中国锂电铜箔以8μm为主,为了提高锂离子电池能量密度,更薄的6μm铜箔成为国内主流锂电铜箔生产企业布局的重心,但6μm铜箔因批量化生产难度大,国内仅有少数几家企业能实现其批量化生产。随着6μm铜箔的产业化技术逐渐成熟及电池企业应用技术逐步提高,6μm锂电铜箔的应用将逐渐增多。 3、动力电池企业产能大幅扩张 2018年新能源汽车市场爆发,动力电池供不应求,动力电池企业纷纷扩大产能以满足高速增长的市场需求。2016年,工信部装备司发布了《汽车动力电池行业规范条件(2017年)》(征求意见稿),对进入动力电池目录的企业提出了产能方面的要求,对于动力电池单体企业年生产能力要求不低于8GWh,动力电池企业纷纷择机扩大产能。且未来几年,新能源汽车市场将逐渐由政策驱动转变为市场驱动,动力电池企业的成本需要进一步降低,企业通过扩大产能规模,提高规模化效应,降低产品成本,提高企业的市场竞争力。 4、动力电池及高端数码电池成为锂离子电池市场主要增长点 动力电池受高速增长的新能源汽车市场带动,近年来增长迅猛。接下来3-5年,国家对新能源汽车产业的支持将持续,越来越多的传统燃油车企开始布局新能源汽车领域,动力电池将成为中国未来锂离子电池市场的主要增长动力。 (八)2020年固态锂电池发展动态 作为下一代动力电池的共识,所有关于固态电池的风吹草动,全球产业界都高度关注。整个行业都清楚一个现实是:按照现有的三元和石墨作为正负极活性材料所组成的液态锂离子动力电池,重量能量密度极限约为280Wh/kg左右。即便引入硅基合金替代纯石墨作为负极材料后,能量密度的上限也只能达到300-350Wh/kg。而将锂金属作为负极的全固态锂金属电池,该材料的容量为3860 mAh/g,约为石墨的10倍,与现有正极体系搭配,电池能量密度可以轻松达到400wh/kg以上,并且有望超过500wh/kg。如何从目前的液态锂离子电池过渡到固态金属电池,目前业内存在不同的路径。 一种路径是从液态锂离子电池到固态锂离子电池,再进一步到固态锂金属电池,目前以丰田、QuantumScape、辉能等为代表,另一种是从液态锂离子电池到高浓度锂金属电池,再进一步到固态锂金属电池,以SES为代表。 近日,丰田再一次对外宣布,其如期推出固态电池原型产品并在概念车上运行,计划2025年前量产固态电池。这也再一次以官宣的形式拉近了固态电池与市场的距离。而去年以来,也有包括北汽新能源、合众汽车等多家车企宣布加快固态电池的装车试制。从涉及企业来看,国际方面,以丰田、日产雷诺、通用等车企都在主导加紧固态电池的研发与产业化布局,三星SDI、SKI、LG化学、麻省固能、Quantum Scape等电池企业在固态电池领域不断取得新突破。 国内方面,包括辉能科技、赣锋锂业、清陶能源、万向一二三、卫蓝新能源等中国企业,都在建设固态电池产线甚至部分已投产,一场面向2025年后的下一代动力电池卡位战已经悄然开启。下面是2020年以来国内外10家固态电池企业的最新进展情况: 1、辉能科技。7月3日,辉能科技大陆区总部及全球产业基地项目签约落户杭州临安区,总投资380亿元。项目包括建设2GWh、5GWh固态锂陶瓷电池芯产业化项目,并将考虑与车企合资建置产线等。今年4月,其刚完成了近亿美元D轮融资,用于固态电池的商业化落地和工厂建设。此前其曾获得软银中国和丹丰资本的持续投资。辉能最新可量产的动力电池固态产品SN-01,基于自身开发的固态陶瓷电解质,采用NCM811+硅系负极体系,重量能量密度可达231wh/kg,体积能量密度达550wh/L,同时可实现5C快充快放,预计将于2020年达到量产条件。 2、星盈科技。星盈科技开发了PEO基-LFP/Li 固态电池体系,采用固相烧结离子导体(LLZO/LiNbO3)包覆LiFePO4和添加10-20%固态电解质;固态电解质浇注原位固化的开发策略。该电池经过50次循环之后还能接近98%。其设计了一款80Ah-软包固态电池,设计电池能量密度400wh/kg,解质膜的厚度大概在30微米左右。星盈科技全固态电池展望:2020年验证固态电池材料体系,达到300Wh/Kg的5Ah软包设计验证;2022年固态锂电池实现中试化生产;350Wh/Kg,循环>1000次;2024年建设年产2GWH 的全固态锂电池生产线实现量产;400Wh/Kg,循环>1000次。 3、清陶能源。7月初,清陶能源宣布完成E+轮融资,由上汽集团领投,昆山国创投资集团、淮安市淮上英才创投跟投。6月,清陶能源与新势力企业合众达成深度合作,共同推进固态电池的研发与应用,合众旗下第二款量产车哪吒U将成为全球首款搭载固态电池的量产车。据合众汽车方面透露,双方已经对合众与清陶双方已经对新款哪吒U进行了近两年的联合研发和测试,搭载固态电池的哪吒U计划于10月份申报工信部公告,年底前量产500台。 4、赣锋锂业。赣锋锂业第一代2亿瓦时的固态电池中试线已顺利投产,产品性能达到达到公司固态电池研发团队研制的样品水平,公司正积极与车厂客户对接固态电池的上车合作事宜。其固态电池选择氧化物厚膜路线,预计今年固态电池会产生收入。 5、卫蓝新能源。卫蓝新能源总经理俞会根6月对外披露,公司在汽车动力电池领域完成了300Wh/kg以上高镍三元正极的混合固态电池设计开发,已经给多家国际国内整车厂送样测试,评价结果良好,成功通过针刺、挤压、过充、短路等滥用试验,循环寿命达到1200次以上。根据整车厂导入周期18-24个月考虑,该产品预计在2022年量产,后期会根据市场情况和资金情况进行实时调整。产能方面,其去年3月底奠基的固态电池一期项目总投资1.8亿元,计划建成年产1亿瓦时固态电池的生产规模。俞会根介绍,受疫情影响,溧阳项目受疫情影响供应商设备延迟,预计下半年投入生产。 6、麻省固能。麻省固能(SolidEnergy Systems 简称“SES”)迄今融资近1亿美元,锂金属达到480Wh/kg和1000Wh/L并得到第三方验证的企业。目前在波士顿建立锂金属电池研发中试线,在上海嘉定建立了世界第一个锂金属电池生产展示中心。当前,SES已经将锂金属电池逐步导入到无人机、卫星、航空、军用等领域,得到成熟的验证和应用,下一步,其正在为电动汽车和电动飞行汽车的导入做准备。按照规划,SES预计2022年A样(100Ah以上),2023年B样,到2025年能实现量产SOP。最新的进展是,已经在和几家国际车企确定共同开发协议。 7、QuantumScape。6月17日,硅谷固态电池开发商Quantumscape获大众汽车2亿美元(约合人民币14.2亿元)增资。大众汽车旨在推进固态电池开发进度,规划到2025年建立固态电池量产生产线。双方早于2012年达成固态电池合作,2018年大众汽车注资1亿美元成为其最大股东,并共同成立一家专注于固态电池研究的合资公司,预计年内设立试点工厂。 8、三星SDI。今年3月,三星高级技术研究所(SAIT)近期发布了一款全新固态电池原型技术,比传统锂离子电池体积小约50%,能量密度提高到900Wh/L,能够让当前在售的新能源汽车在保持所搭载电池包体积大小不变的情况下,综合工况续航里程提升一倍左右。三星方面表示,这种电池充电次数可超过1000次(约100万公里的续航总里程)。目前,该电池技术还处于原型阶段,尚不清楚这项技术何时应用于实际生产中。 9、SKI。7月,现代汽车集团执行副董事长钟义善在SK Innovation位于忠清南道瑞山市的电动汽车电池工厂会见了SK集团董事长蔡泰元,双方讨论了未来的合作伙伴关系以及包括锂金属电池在内的下一代EV技术。现代汽车介绍,其不仅在为其电动汽车,而且也在为目前正在开发的无人机和个人飞机寻找下一代电池。 10、24M。今年2月,泰国电力和公用事业公司GPSC宣布投资3520万美元(约合人民币2.48亿元),在泰国建立第一座半固态锂离子电池厂。该工厂将采用美国初创电池公司24M 的新型SemiSolid电极制造工艺生产半固态电池,初期产能为年产30 MWh,计划于今年年底建成投产,2021年将提升至100 MWh。同样在今年2月,日本京瓷正式启动其住宅储能系统Enerezza,采用24M公司新颖的SemiSolid电极制造工艺生产的半固态锂电池,其容量分别为5.0 kWh,10.0 kWh和15.0 kWh,计划2020年秋季全面量产。SemiSolid电极不使用粘合剂,将电解质与活性材料混合形成具有独特属性的粘土状浆料。因此,24M工艺无需大量使用惰性材料和资本密集型工艺(如干燥、溶剂回收、压延和电解质填充),从而大大降低了制造成本,可将资金减少多达50%。 二、最新国家政策

三、枣庄高新区锂电新能源产业发展现状 (一)枣庄高新区产业规模,产业链、技术链、企业链构成目前,枣庄高新区锂电池产业链上相关产品主要有磷酸铁锂正极材料、电解液、模具外壳、锂电池、锂离子电池总成系统与电池管理系统、充电器、充电桩、锂电平衡车、锂电自行车、锂电三轮车、锂电低速四轮车、锂电池检验检测设备等13类产品。 统计数据显示,枣庄高新区锂电新能源产业龙头企业2019年出口总额同比增长11.8%;上缴税费总额同比增长 13.76%;2018年至2020年上半年营业收入净利润率达22.43% ,同比增长23%。枣庄高新区锂电新能源产业整体呈现良好发展势头。

至今申请专利1010项,其中发明专利509项。2018年枣庄高新区共有锂电企业11家,同样受行业洗牌冲击,部分小微企业被淘汰,部分较大企业加入,目前仍然是11家企业,分别是山东精工电子科技有限公司、山东精工电源科技有限公司、山东高质新能源检测有限公司、山东天瀚新能源科技有限公、山东国晟电池科技有限公司、枣庄金万通电子产品股份有限公司、枣庄亿新电子科技股份有限公司、山东威固新能源科技有限公司、张飞出行、山东鸿卓能源科技有限公司等。其中润峰电子科技有限公司、金光电池科技有限公司、枣庄福彩电动车有限公司、山东玄华电子设备有限公司公司、枣庄尚宏动力新能源有限公司5家小企业退出,山东精工电源科技有限公司、山东高质新能源检测有限公司、山东国晟电池科技有限公司、山东威固新能源科技有限公司、张飞出行5家企业加入。新增企业总投资规模高于退出企业数倍。 总体来看,高新区锂电池企业弱者悄然离队,强者更强。龙头企业精工电子锂电池产品技术全国一流,国际领先。受美国税收政策影响,部分企业开始考虑到欧洲开辟新的市场。2020年,我区锂电企业排名均未在前20名,以德国为首的欧洲国家也开始布局锂电新能源产业,国内国际竞争加剧,我区企业必须尽快扩大规模、技高一筹,才能在众多竞争者中立足。 (二)枣庄高新区产业发展的产业政策、创新政策,以及行业协作平台、公共服务资源等配套支撑高新区锂电产业配套相对较好,公共服务平台相对比较完善,已经建成锂电池专利信息服务平台,锂电池类专利、产品交易信息服务平台,鲁南锂电研究院等公共服务平台。目前拥有省级研发平台4个,市级研发平台6个,国家锂电池产品质量监督检验中心已采取企业制管理、市场化运作,机制更加灵活。 四、产业发展建议 1、大力推动锂电产业扩规模 根据目前锂电产业发展形势分析,到目前为止,国家2020年新出台的电动汽车政策,重点围绕大力发展新能源汽车主题鲜明、态度明确,对新能源企业带来极大鼓舞。目前新能源汽车主要以锂电汽车为主,所需锂电动力电池仍有很大的市场空间,锂电产业仍处于快速上升阶段,是发展的机遇期。但是欧洲锂电产业的加速布局、国内市场集中度进一步提升、对外出口额的逐年下降来看,头部企业市场占比将进一步提升,外资电池成为强有力的竞争者,二三线电池企业面临更大的压力和挑战。如果锂电企业在这个阶段想要站稳市场、获取高额利润,必须走规模化生产的路子,通过高质产能、高效产能、高利产能提高核心竞争力。因此,建议区管委抓住有利时机,加快大型锂电企业引进和已有锂电企业扩规模的步伐。 2、提高科技研发效率 固态锂池多项指标表现优越,基本在业界形成共识。目前辉能科技、清陶能源、赣锋锂业、卫蓝新能源都将在2020年实现固态锂电池产业化,建议枣庄高新区积极创造有利条件,组织研发机构提高创新效率,加快固态锂电池研发和量产的进程。锂电材料体系优化变革将使锂电池的能力和地位得到巨大提升,整个行业格局将发生巨变,因此做好锂电材料的跟踪和研究可给我区企业带来新的发展机遇。 3、为企业融资上市创造有利条件 通过调研得知,锂电企业流动资金问题仍是发展瓶颈,有5家锂电企业有融资需求;精工电子营业收入净利润率超过22%,受到多家投资机构青睐。通过上市直接融资,可有效推动企业规模化发展进程,科创板和创业板已经实行注册制,主板也将实行注册制,这将缩短上市流程、加快企业上市的进度。建议区管委对具备上市条件的企业,做好上市协调、服务工作,重点在公司组建、项目论证、资产审计评估、股权设置及变更、登记注册等环节上密切配合,整体联动、分工负责。要定期开展产业调研工作,了解企业发展动态,要选准培育对象,深入企业,靠上服务,主动帮助企业打通各道环节,破解所遇障碍,提高上市效率。

录入时间:2020/8/31 Hits:2623 |

-

版权所有:@ 枣庄知识产权综合服务中心 主办单位:枣庄市知识产权局 枣庄高新区管委会 枣庄科顺数码有限公司

电话:0632-8611103 邮编:277210 鲁ICP备14018867号 技术支持:西桥网络